مع اقتراب قطاع الطاقة من عام 2025، يستعد مزيج من الابتكار والتطورات الجيوسياسية وديناميكيات السوق المتغيرة لتشكيل المشهد العالمي. يقدم محللو وود ماكنزي (Wood Mackenzie) 10 تنبؤات رئيسية تسلط الضوء على التغييرات والتحديات التحويلية المقبلة:

- التحولات الهيكلية في الصين وأثرها على الطلب العالمي على النفط

سيعيد الاقتصاد الصيني المتطور تحديد اتجاهات استهلاك النفط. وفي حين أنه من المتوقع أن يزداد الطلب العالمي على الديزل، إلا أنه سيظل متخلفاً عن مستويات ما قبل كوفيد-19. في الصين، سينبع النمو في الطلب على النفط في المقام الأول من المواد الأولية للبتروكيماويات، حيث ستقلل السيارات الكهربائية والشاحنات التي تعمل بالغاز الطبيعي المسال من الاعتماد على البنزين والديزل. وهذا يشير إلى تحول محوري في سوق الطاقة.

- التقلبات المتزايدة في أسواق النفط

قد تؤدي التوترات الجيوسياسية والسياسات التجارية المتغيرة إلى اضطراب أسواق النفط في عام 2025. وقد تتقلص الزيادة المتوقعة في الاستهلاك العالمي للنفط البالغة 1.4 مليون برميل يوميا إذا أدت التعريفات الجمركية الواسعة النطاق إلى إبطاء النمو العالمي. في الوقت نفسه، تواجه منظمة أوبك + ضغوطا متزايدة لإدارة ديناميكيات السوق في ظل ارتفاع الإنتاج من خارج أوبك وتصاعد الصراعات في الشرق الأوسط.

- بروز المملكة العربية السعودية في مجال تخزين البطاريات

من المقرر أن تصبح المملكة العربية السعودية واحدة من أكبر 10 أسواق عالمية لتخزين البطاريات، مدفوعة بأهداف رؤية 2030 واستثماراتها الواسعة في مجال الطاقة المتجددة. كما تعمل أسواق ناشئة أخرى، مثل تركيا وبلغاريا، على تطوير مشاريع الطاقة الشمسية وطاقة الرياح المدمجة في التخزين، مما يشير إلى حقبة جديدة لتخزين الطاقة العالمية.

- تراجع النمو العالمي للطاقة الشمسية

بعد سنوات من النمو الهائل، من المتوقع أن تنخفض منشآت الطاقة الشمسية العالمية انخفاضا طفيفا في عام 2025 بسبب قيود الشبكة وتحديات السياسات، لا سيما في الصين. وتسلط عقبات مماثلة في الهند والبرازيل الضوء على كيفية تأثير القيود التنظيمية والبنية التحتية على مسار نمو القطاع.

- الصفقات التحويلية في النحاس

يؤدي الدور الاستراتيجي للنحاس في التحول في مجال الطاقة إلى زيادة المنافسة بين شركات التعدين الكبرى. من المرجح أن تؤدي الأصول المحدودة والتأخيرات في المشاريع إلى عمليات اندماج واستحواذ رفيعة المستوى، حيث تسعى شركات مثل BHP وريو تينتو إلى توسيع محافظها من النحاس استجابة للطلب المتزايد.

- مشاريع الغاز الطبيعي المسال تواجه تأخيرات على الرغم من التحولات في السياسات

في الوقت الذي تعد فيه الإدارة الأمريكية الجديدة بتسريع الموافقات على صادرات الغاز الطبيعي المسال، فإن العقبات مثل التحديات القانونية وارتفاع التكاليف وتردد المشترين قد تؤخر قرارات الاستثمار النهائية. ومن المتوقع ألا تتحقق الموجة التالية من استثمارات الغاز الطبيعي المسال في الولايات المتحدة إلا بعد عام 2025.

- شركات النفط الوطنية تأخذ زمام المبادرة

ستلعب شركات النفط الوطنية (NOCs) دورًا أكثر بروزا في تشكيل مشهد الطاقة العالمي، لا سيما في استثمارات التنقيب والإنتاج والتقنيات منخفضة الكربون. ومن المتوقع أن تتولى شركات النفط الوطنية في الشرق الأوسط دور القيادة، مع احتمال اتخاذ خطوات جريئة مثل الاستحواذ على شركات تجارية دولية.

- عمليات الاندماج والاستحواذ في قطاع النفط والغاز في الولايات المتحدة تواجه تدقيق المستثمرين

ستتطلب عمليات الاندماج في قطاع الطاقة الأمريكي فوائد تآزر مقنعة للحصول على موافقة المستثمرين. وقد وضعت الصفقات الأخيرة رفيعة المستوى معيارًا لكفاءة التكلفة، مما يشير إلى أن عام 2025 سيشهد عددًا أقل من الصفقات ولكن أكثر أهمية من الناحية الاستراتيجية.

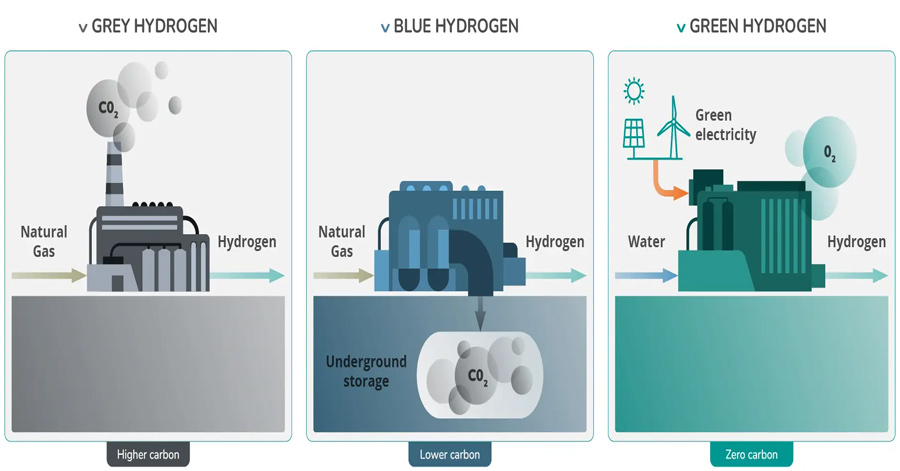

- الهيدروجين الأزرق يحقق مكاسب مع تأخر الهيدروجين الأخضر

ستعزز الولايات المتحدة ريادتها في إنتاج الهيدروجين الأزرق، مدفوعة بالحوافز الضريبية ودعم الصناعة. ومع ذلك، سيواجه تطوير الهيدروجين الأخضر انتكاسات بسبب عدم اليقين في السياسة ومتطلبات رأس المال المتنافسة، مما يسلط الضوء على التباين في سوق الهيدروجين.

- أسواق تعويض الكربون مهيأة للنمو

يمكن لاتفاقيات مؤتمر الأطراف التاسع والعشرين بشأن أسواق الكربون العالمية أن تعزز مصداقية تعويضات الكربون. من المرجح أن تؤدي الجهود المبذولة لتحسين نزاهة السوق ووضع مبادئ توجيهية قوية إلى زيادة مشاركة الحكومات والشركات في تجارة الكربون، مما يتيح فرص تمويل جديدة لخفض الانبعاثات.

تؤكد هذه التوقعات على القوى التحويلية المؤثرة في قطاعي الطاقة والموارد الطبيعية. من التقدم التكنولوجي إلى التحولات الجيوسياسية، يعد عام 2025 بمسار ديناميكي وغير مؤكد لأصحاب المصلحة في جميع أنحاء العالم.